Στις 14 Σεπτεμβρίου 2023, η ΕΚΤ αποφάσισε να προχωρήσει σε μία ακόμη αύξηση των επιτοκίων. Με τον τρόπο αυτό, το ΔΣ της ΕΚΤ έλαβε την απόφαση να προβεί στην τέταρτη διαδοχική αύξηση κατά 25 μονάδες βάσης και δέκατη συνολικά από τον Ιούλιο του 2022.

Αποτέλεσμα της αύξησης αυτής είναι το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων να αυξηθούν σε 4,50%, 4,75% και 4,00% αντιστοίχως. Οι αυξήσεις αυτές έχουν ήδη εφαρμοστεί, δεδομένου ότι η απόφαση της ΕΚΤ έχει ισχύ από 20 Σεπτεμβρίου 2023.

Δυστυχώς, ενώ οι αυξήσεις αυτές ενσωματώνονται άμεσα όσον αφορά τα επιτόκια των δανείων που έχουν χορηγήσει οι τράπεζες, δεν παρατηρείται ανάλογη αύξηση και στα επιτόκια των καταθέσεων. Το γεγονός αυτό, καίτοι έχει προβληματίσει τους καταθέτες και την ελληνική κυβέρνηση, παρόλα αυτά οι όποιες παρεμβάσεις προσπάθησαν να γίνουν από την πλευρά του νέου Υπουργού Οικονομικών κ. Κωστή Χατζηδάκη προς τις διοικήσεις των ελληνικών τραπεζών, απέτυχαν.

Η νέα αυτή αύξηση των επιτοκίων, πέραν των γενικότερων επιπτώσεων στην ελληνική οικονομία (μείωση αγοραστικής δυνατότητας των καταναλωτών, μείωση δανειακών ροών από τις τράπεζες προς τις επιχειρήσεις και καταναλωτές, κίνδυνος δημιουργίας νέας γενιάς “κόκκινων δανείων”), έχει άμεσες επιπτώσεις και στις ρυθμίσεις του ν.3869/2010, όσον αφορά την προστασία της κύριας κατοικίας.

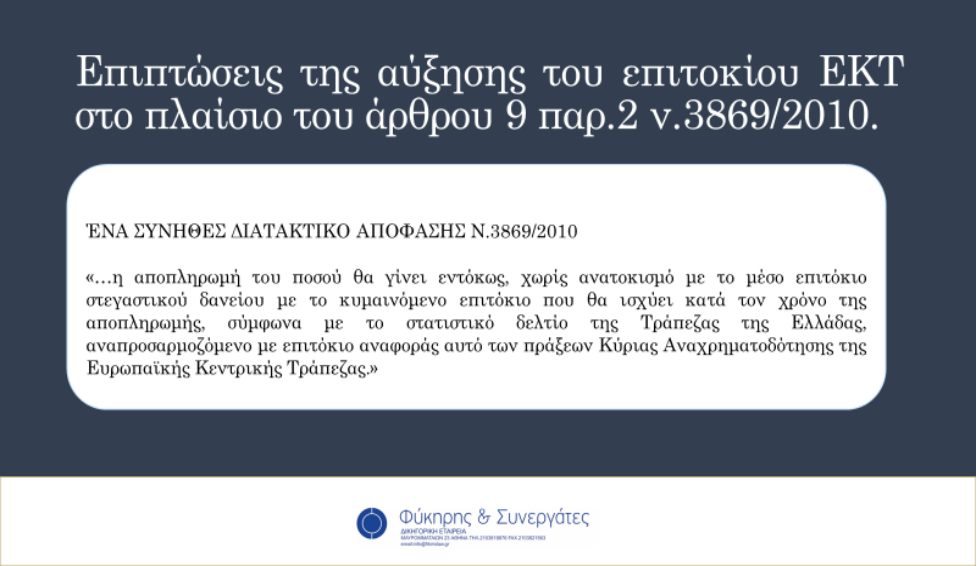

Στην παρακάτω εικόνα παρουσιάζεται ένα σύνηθες διατακτικό δικαστικής απόφασης με την οποία προστατεύεται η κατοικία δανειολήπτη και ρυθμίζεται το πλαίσιο αποπληρωμής για την προστασία της κατοικίας

Το πρόβλημα με τις δικαστικές αποφάσεις του Ν.3869/2010 είναι ότι καθορίζουν ασαφώς τον τρόπο υπολογισμού της δόσης για την προστασία της κύριας κατοικίας, με αποτέλεσμα οι πιστωτές (τράπεζες και πλέον εταιρείες διαχείρισης) να υπολογίζουν τις δόσεις, όπως πράττουν κατά τη χορήγηση ενός νέου δανείου. Μόνο που η δικαστική ρύθμιση της οφειλής δεν συνιστά χορήγηση νέου δανείου και επομένως δεν δύνανται οι πιστωτές να υπολογίζουν τους τόκους επί του χρεωστικού υπολοίπου. Βέβαια, όταν πριν ενάμιση χρόνο τα επιτόκια της ΕΚΤ ήταν σχεδόν μηδενικά, οι υπερχρεωμένοι δανειολήπτες δεν διαμαρτύρονταν, γιατί δεν υπήρχαν μεγάλες αυξήσεις στη συνολική δόση που θα έπρεπε να καταβάλλουν. Σήμερα, όμως, μετά τις συνεχείς αυξήσεις των επιτοκίων από την ΕΚΤ, η κατάσταση έχει αλλάξει και εάν δεν ληφθεί μία νομοθετική πρωτοβουλία, τότε κινδυνεύει να τιναχθεί στον αέρα όλο το οικοδόμημα πάνω στο οποίο στηρίχθηκε ο ν.3869/2010, το οποίο είναι η επανένταξη του υπερχρεωμένου δανειολήπτη στην οικονομική ζωή της χώρας με τη δυνατότητα διατήρησης της κύριας κατοικίας του.

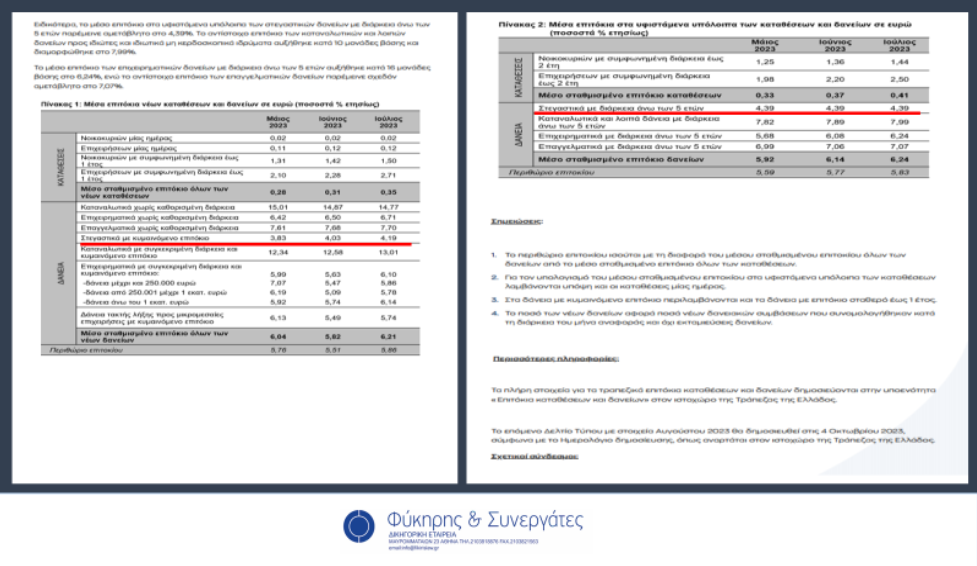

Έτσι, βλέπουμε σήμερα οι πιστωτές να υπολογίζουν τις δόσεις στο πλαίσιο του ν.3869/2010 με ένα επιτόκιο της τάξης των 4,39% επί του εκάστοτε χρεωστικού υπολοίπου, όπως προκύπτει από την τελευταία έκθεση της Τράπεζας της Ελλάδος, η οποία παρουσιάζεται κατωτέρω.

Ως εκ τούτου, ένας δανειολήπτης που θα έπρεπε να καταβάλει για την προστασία της κύριας κατοικίας του το ποσό των 100.000,00 ευρώ θα κληθεί τελικώς να πληρώσει συνολικά το ποσό των 150.543,41 ευρώ μέχρι το τέλος της ρύθμισης του, όπως φαίνεται και στον κάτωθι πίνακα.

Υπό το νέο καθεστώς, πολλοί πελάτες μας ενταγμένοι στο ν.3869/2010 μας καλούν για να διαμαρτυρηθούν για τις αυξήσεις αυτές και μας ρωτούν τι μπορούν να κάνουν προκειμένου να παραμείνουν συνεπείς στη δικαστική ρύθμιση, διότι πλέον φοβούνται ότι θα οδηγηθούν σε αδυναμία τήρησης της ρύθμισης, κινδυνεύοντας με αυτόν τον τρόπο να κηρυχθούν έκπτωτοι.

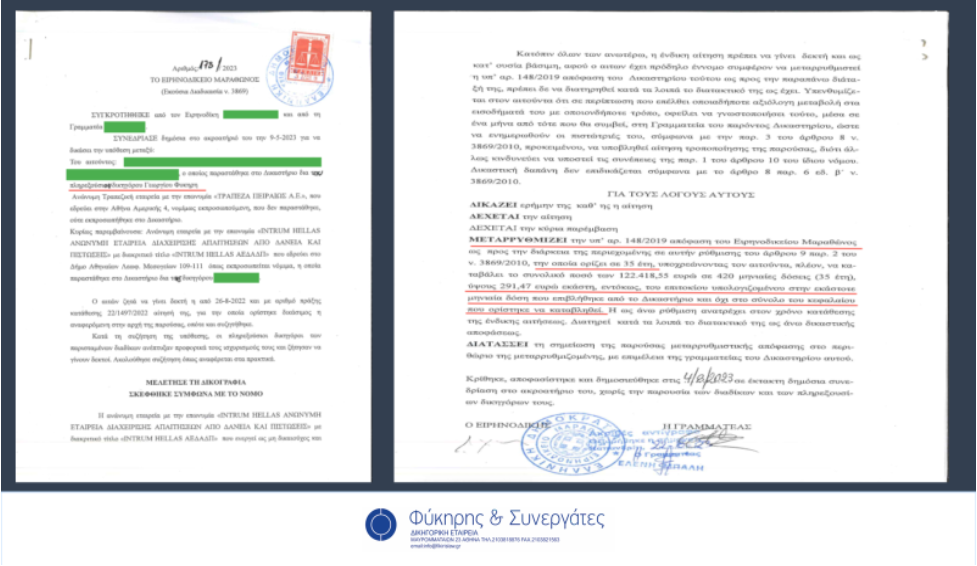

Στο πλαίσιο αυτό επιχειρήσαμε και κατορθώσαμε μέσω αίτησης μεταρρύθμισης αρχικής απόφασης ένταξης στο ν.3869/2010, να απαλλάξουμε πελάτη μας από την υποχρέωση να καταβάλει τη δόση, όπως την υπολόγιζε η πιστώτρια (εταιρεία διαχείρισης), δηλαδή με τον τόκο υπολογιζόμενο επί του χρεωστικού υπολοίπου, και πλέον ο δανειολήπτης θα υποχρεούται να καταβάλλει τη δόση με τον τόκο υπολογιζόμενο επί της εκάστοτε καταβληθείσας δόσης.

Με την υπ’ αριθμόν 178/2023 απόφαση του Ειρηνοδικείου Μαραθώνος, πετύχαμε ο δανειολήπτης να έχει την μικρότερη δυνατή επιβάρυνση κατά την αποπληρωμή της ρύθμισης του άρθρου 9 παρ.2 για την προστασία της κύριας κατοικίας του.

Ειδικότερα το όφελος του πελάτη μας ανέρχεται στο ποσό των 112.560,00 ευρώ, όπως προκύπτει και από τον κάτωθι πίνακα: