Πέραν του πολυδιαφημισμένου Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών, ο Κώδικας Δεοντολογίας Τραπεζών συνιστά ακόμη μία λύση, στην οποία μπορεί να προσφύγει ένας δανειολήπτης, προκειμένου να ρυθμίσει εξωδικαστικά τις τραπεζικές οφειλές του.

Αν και δεν είναι ιδιαίτερα διαδεδομένος, ο Κώδικας Δεοντολογίας Τραπεζών, δύναται να προσφέρει ακόμη μία λύση στο πρόβλημα εξωδικαστικής ρύθμισης οφειλών, που αντιμετωπίζει ένας δανειολήπτης. Να σημειωθεί ότι ο Κώδικας Δεοντολογίας Τραπεζών, εφαρμόζεται μόνο για τραπεζικές οφειλές, σε αντίθεση με τον Εξωδικαστικό Μηχανισμό Ρύθμισης Οφειλών, στον οποίο μπορούν να ενταχθούν και οφειλές προς το Δημόσιο. Είναι επίσης σημαντικό να γνωρίζουν οι δανειολήπτες ότι ο Κώδικας Δεοντολογίας Τραπεζών εφαρμόζεται και από τις Εταιρείες Διαχείρισης του Ν.4354/2015, οι οποίες έχουν αναλάβει την διαχείριση των δανείων που έχουν τιτλοποιηθεί και μεταβιβαστεί από τις ελληνικές τράπεζες σε funds του εξωτερικού.

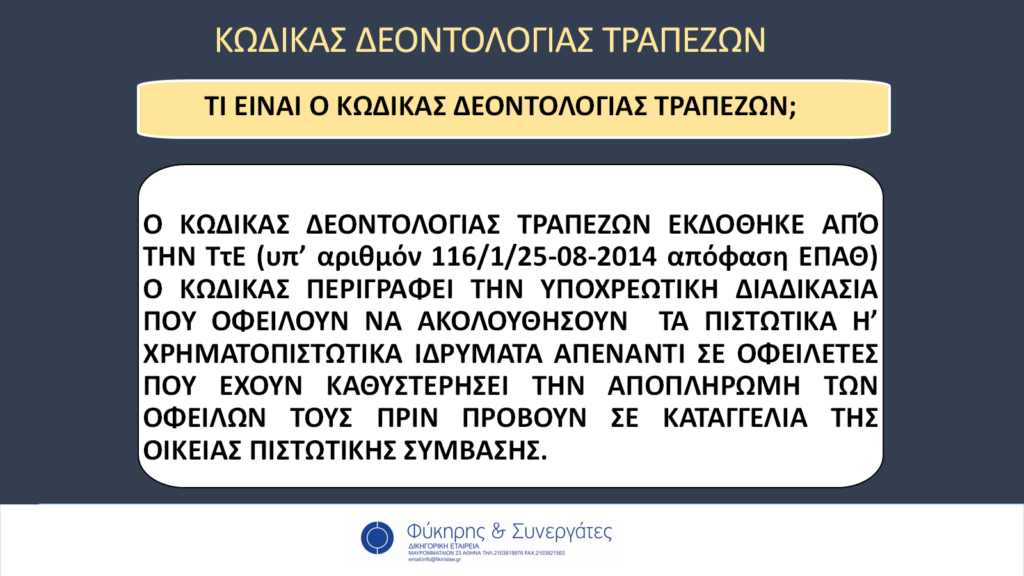

Τί είναι τελικά ο Κώδικας Δεοντολογίας Τραπεζών; Πάμε να δούμε, μέσα από τις σχετικές εικόνες, τις βασικές πληροφορίες που θα πρέπει να γνωρίζει κάθε δανειολήπτης για αυτό το σημαντικό εργαλείο εξωδικαστικής ρύθμισης οφειλών.

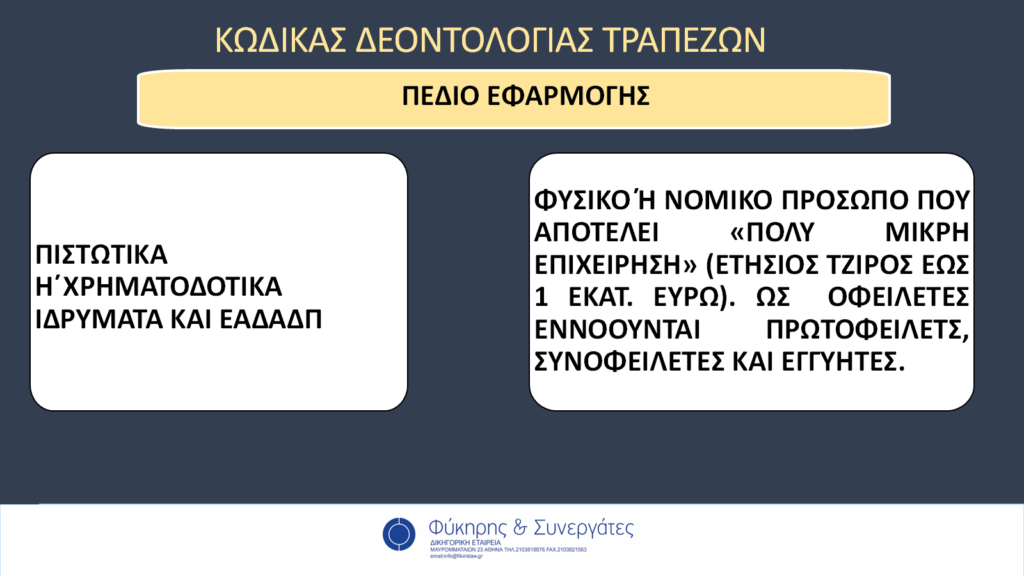

Σε ποιες περιπτώσεις είναι δυνατόν να εφαρμοστεί ο Κώδικας Δεοντολογίας Τραπεζών;

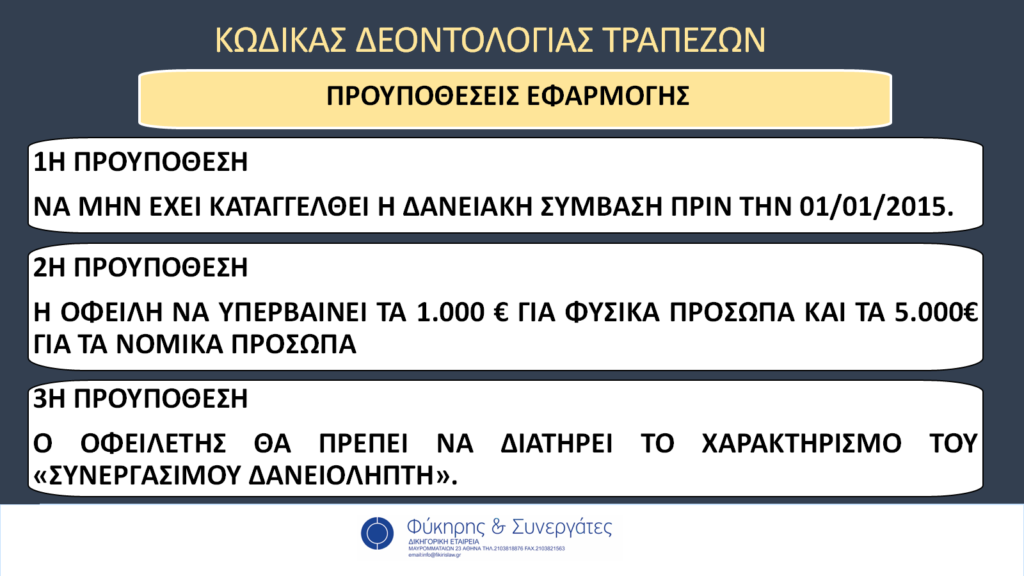

Ποιες προϋποθέσεις πρέπει να ισχύουν σωρευτικώς, προκειμένου να εφαρμοστεί ο Κώδικας Δεοντολογίας Τραπεζών;

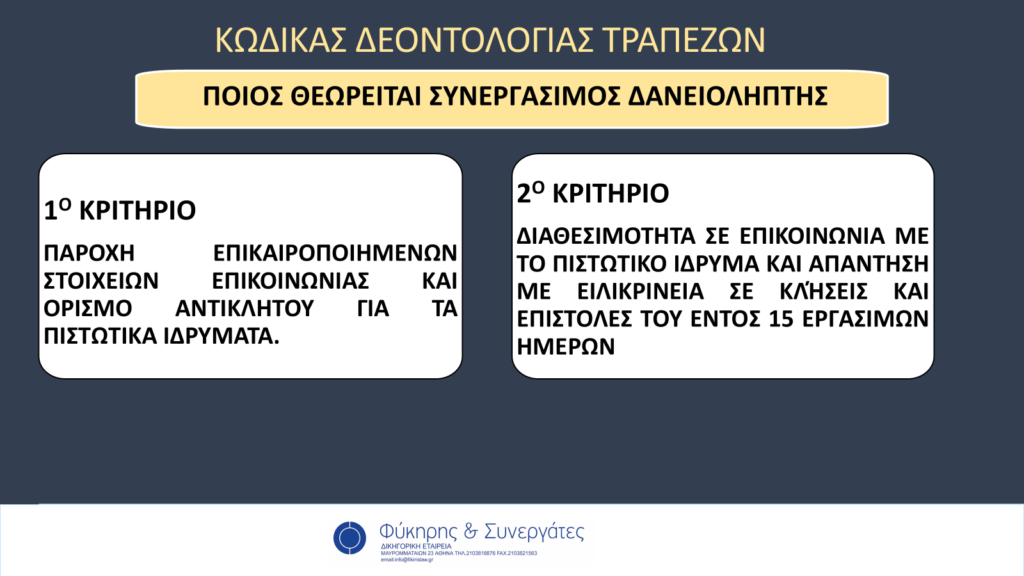

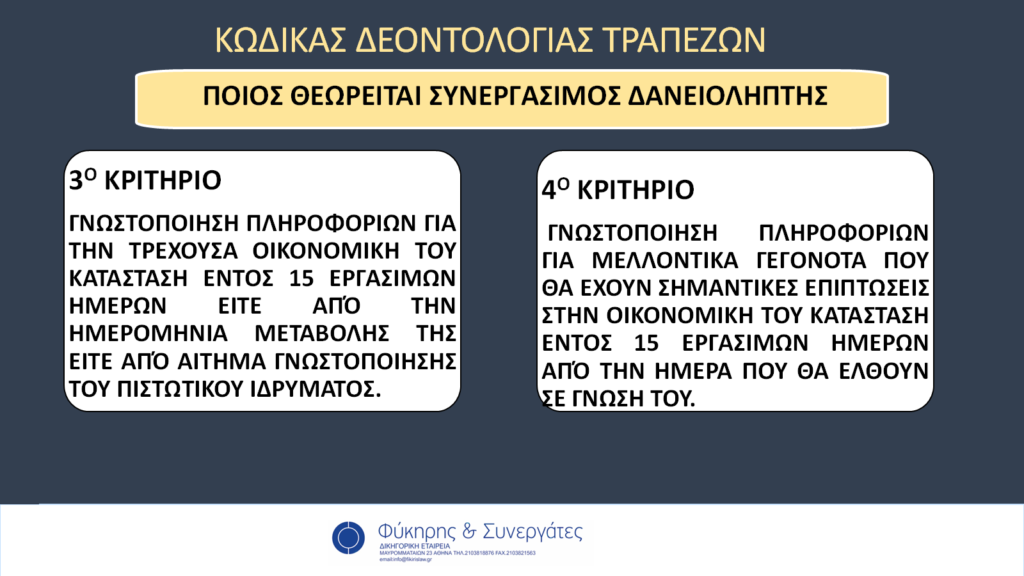

Ποιος θεωρείται “συνεργάσιμος δανειολήπτης”;

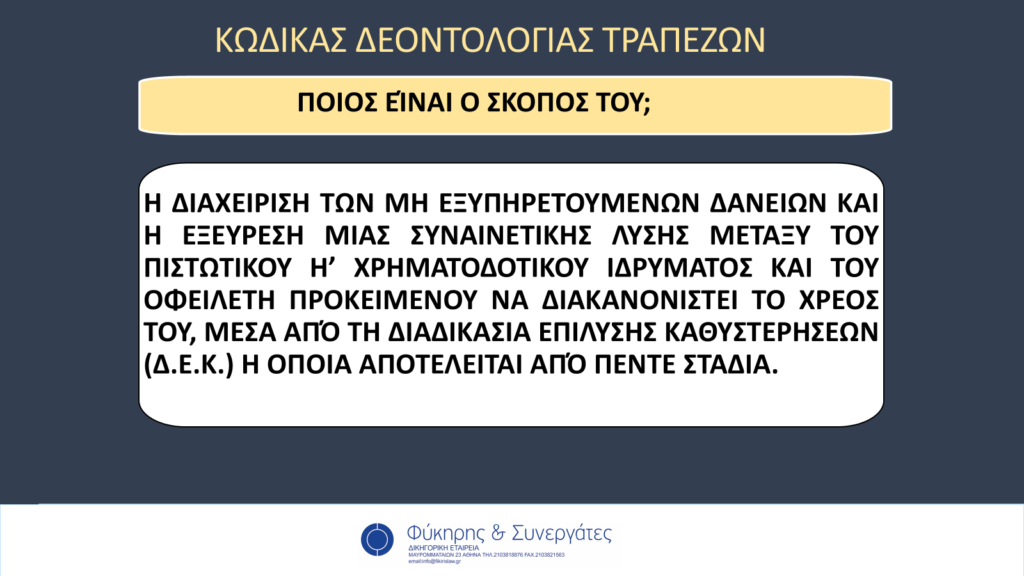

Τι σκοπό επιτελεί ο Κώδικας Δεοντολογίας Τραπεζών;

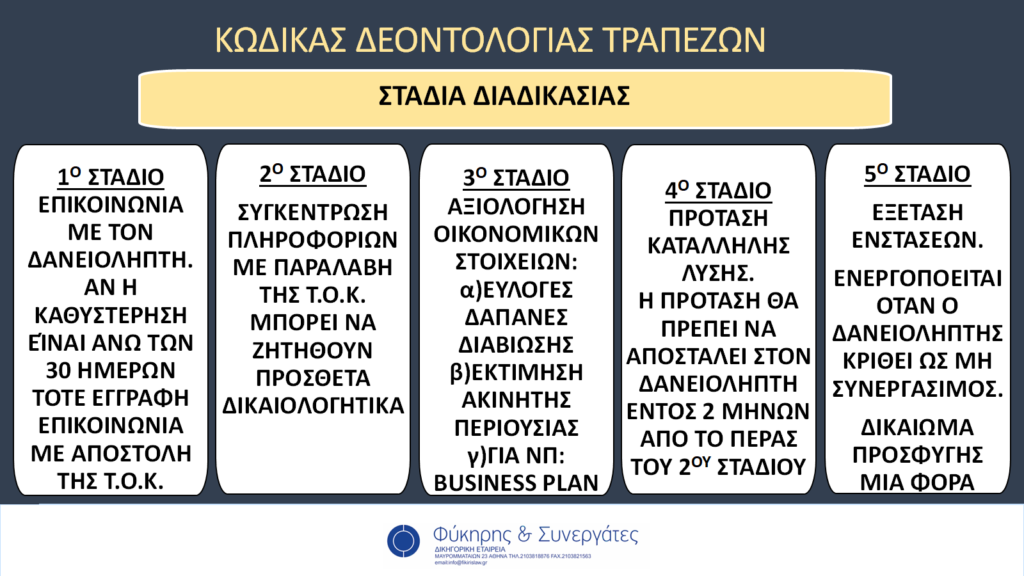

Ποια είναι τα στάδια για την ολοκλήρωση της διαδικασίας του Κώδικα Δεοντολογίας Τραπεζών;

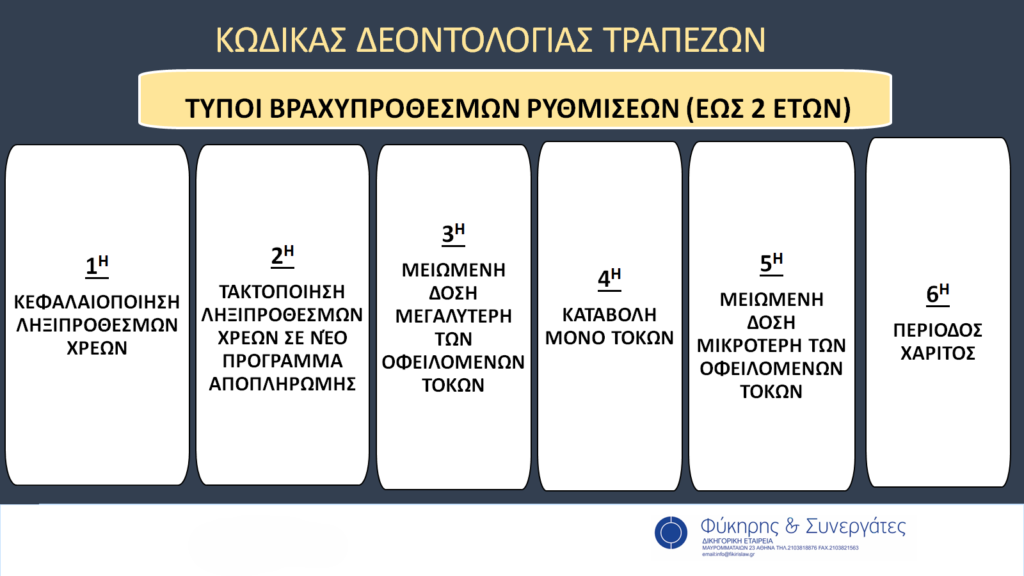

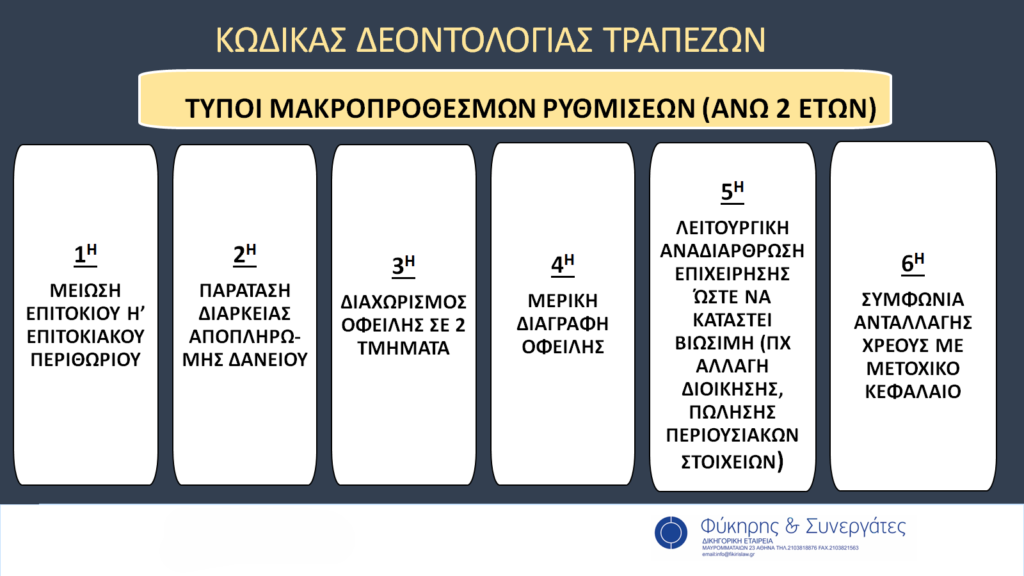

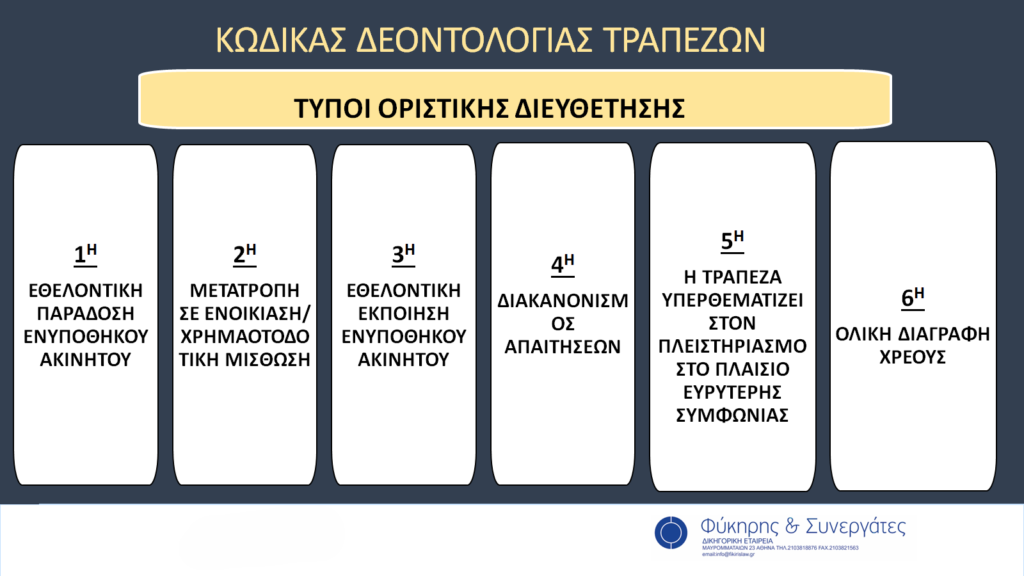

Ποιοι είναι τύποι ρύθμισης που προβλέπονται με τον Κώδικα Δεοντολογίας Τραπεζών;

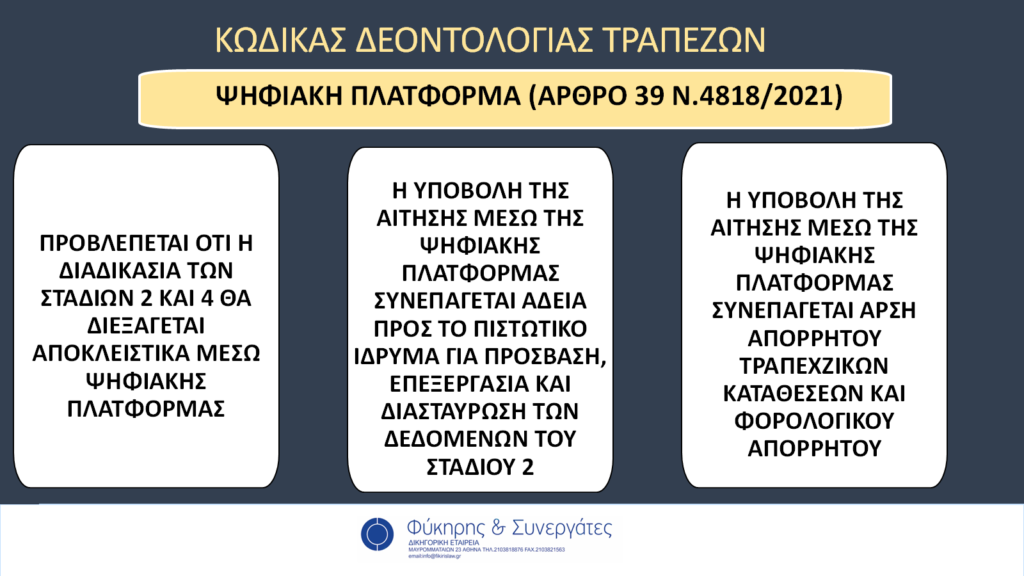

Τι προβλέπεται πλέον με την ρύθμιση του άρθρου 39 Ν.4818/2021;

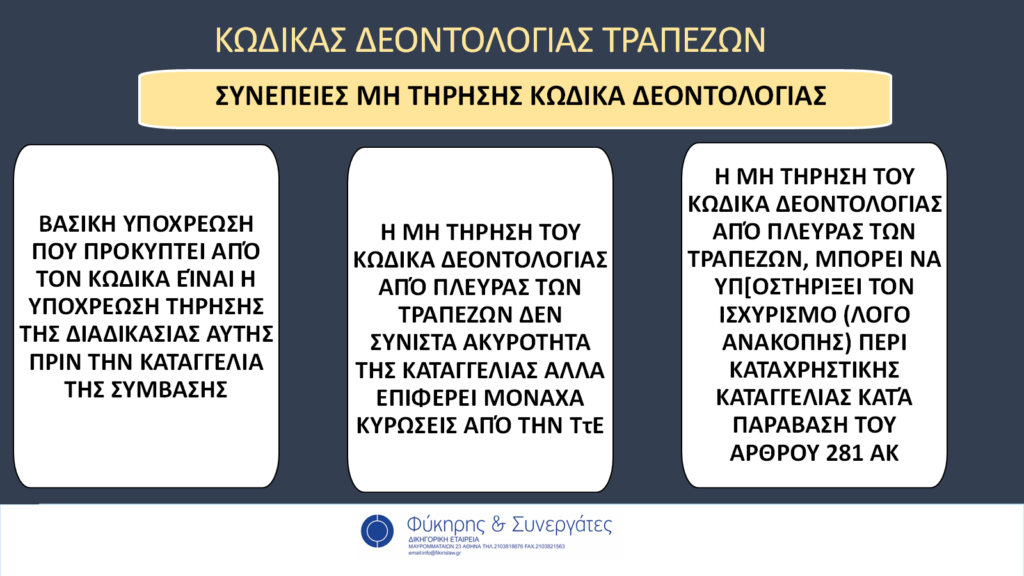

Ποιες είναι οι συνέπειες της μη τήρησης του Κώδικα Δεοντολογίας Τραπεζών;

Συνοψίζοντας, ο Κώδικας Δεοντολογίας Τραπεζών, δύναται να αποτελέσει ένα εναλλακτικό εργαλείο ρύθμισης τραπεζικών οφειλών για τους δανειολήπτες, καθώς προβλέπει δυνατότητες ρύθμισης που δεν προβλέπονται στον Εξωδικαστικό Μηχανισμό Ρύθμισης Οφειλών.